リースバックとは

任意売却を行うとなると

その家に住めなくなるのがつらい。

そんな方へリースバック。

住宅ローンを返済するのは現状困難だけど、「どうしても引越しできない」事情の方もいらっしゃいます。

そんな方には、「リースバック」または「買戻し」という方法で住み続けられる場合もあります。

リースバックを検討されているお客様には「それぞれのご事情」があることと思います。

理由があって、ローンの支払いが困難になることはこのご時世、決して珍しいことではありませんし、必要以上に気に病む必要もありません。ですが、現状起こっている「問題」は解決しなくてはなりません。

その対策の一つが「リースバック」や任意売却なのです。

上記のような事情をお持ちの方は、解決策の一つとして「リースバック」をご検討ください。ご相談は無料です。

こんな方はリースバックをご検討ください

- 近所・近隣の方に事情を知られたくない

- 長年住み慣れた家を手放したくない

- 子供の学校事情や、高齢者がいるので今の自宅を離れられない

- 連帯保証人のあてがなく、新しい物件への引っ越しが難しい

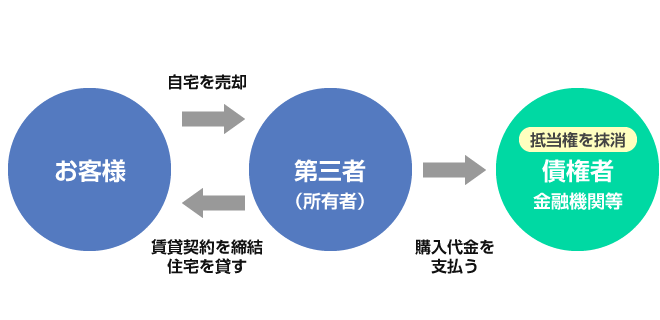

リースバックの仕組み

住まいを第三者が購入し、賃貸するシステム

払えなくなった住まいを「賃貸住宅」にするのがリースバックです。

リースバックとは、いったん第三者(または当社)にご自宅を売却し、その後「賃貸住宅」としてお客様が賃料を払い住み続けるという方法です。

リースバックは「賃貸借契約」を結びますので、安定した収入や連帯保証人を用意するなどの条件や、家賃滞納を保証する「賃貸保証会社契約」に加入していただく必要が生じます。また、「将来買戻しをしたい」という場合には、事前に買戻しの特約の取り決めが必要です。買戻しまでの期間は5年以内が目安になります。

買戻しについて

「買戻し」とは、親、子、兄弟、親戚や、知人の方にご自宅を購入してもらい(現金orローン)その後、購入してもらった方に対してローン返済額を賃料として支払い続ける方法です。

親子間の場合は買戻しが必要ない場合もありますが、これが兄弟、親戚、知人等の場合、買戻しが必要です。買戻しを行うまでの期間は、月々の返済額や相場程度の賃料を支払います。

将来、収入が回復した時やお子様が就職し、安定収入が得られるようになった時に改めて買戻しをする方法ではトラブルのないよう事前に詳細を打ち合わせする必要があります。

賃貸借契約の終了後、5年以内を目安として買戻しをしていただくことが可能です。 将来、収入が回復する見込みがある、購入資金の目途が立つ、お子様が就職し住宅ローンを利用できる等の場合が挙げられます。

この場合の住宅ローンは、利用できる金融機関に制限があるのでプレステージがお手伝い致します。

リースバックのデメリットを知る

しっかりとデメリットを把握することが大切です

リースバックは返済問題のすべてを解決するわけではありません。

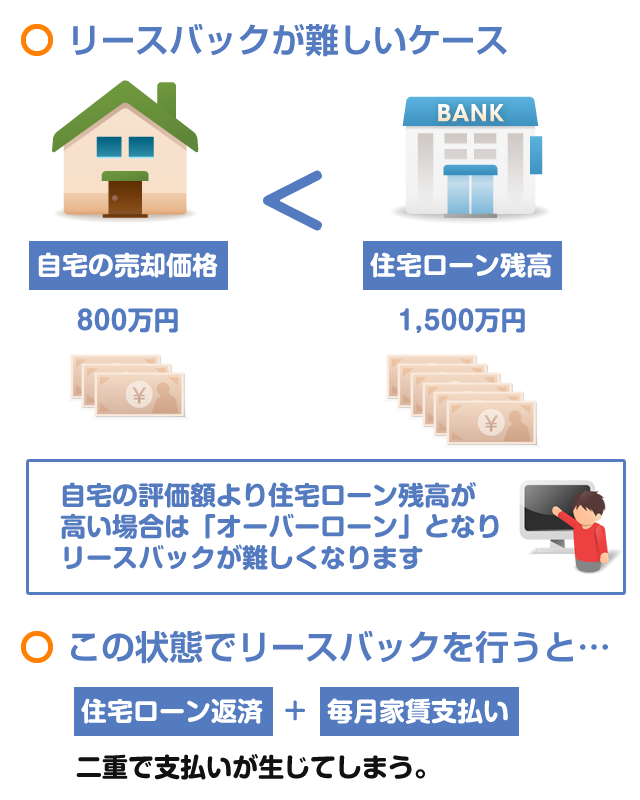

任意売却で家を売却しても、それだけでは、住宅ローンを完済できるとは限りません。 例として、住宅ローンの残高が1,500万円、売却時価が800万円といったオーバーローンの場合、任意売却しても住宅ローンが残ってしまいます。

任意売却でご自宅を売った後も住宅ローンが残る場合は、当然住宅ローンの返済も続けなければなりません。 一方、リースバックした家は「借家」になるため、毎月の家賃も発生するという事になります。このためオーバーローンの場合、「住宅ローン返済+家賃支払い」という形になり、月々の負担がかなり増えることになる可能性が大です。

任意売却で住宅ローンを完済できた場合は、リースバックを行うことで「家賃の支払い」のみとなります。

リースバックに必要な条件とは

リースバック利用時には条件があります

リースバックを活用するには正しい知識を持つことが大切です。

一見、すべてを解決してくるように見える「リースバック」ですが、誰もが無条件でリースバックができるのではありません。多くの場合次のような条件をクリアすることが求められます。

安定した収入があること

リースバックは「自宅を一旦売却し、家賃を払って住み続ける」方法です。通常の賃貸住宅を借りる時と同様に「賃貸契約」を結び、毎月家賃を支払います。そのため安定した収入があることが条件となります。ただし、必ずしも「正社員」である必要はありません。一定の収入が見込めるのであれば、パートや派遣社員の方、年金生活の方にもご利用いただけます。

名義人すべての同意が必要

リースバックは「自宅の売却」ですから、ご自宅の「名義人全員の同意」が必要になります。

例えば「自宅を兄弟2人で相続」し、「2分の1ずつの共有名義」だった場合を挙げてみます。

長男がそのお家に住み続けリースバックを希望した場合には、共有名義人である次男の「同意・承諾」が必ず必要です。具体的には「売買契約書への署名・捺印等が必要」になります。そのため、リースバックをする場合には名義人全員に「事前連絡」を行い、「リースバックをしたい旨」をお伝えください。

名義人が疎遠の場合や、直接ご連絡できない事情をお持ちの方は当社よりお話しすることも可能です。

債権者全員の同意が必要

ご自宅の評価額(売り出し価格)がローンの残債額より低い場合は、任意売却によりローンが残っている状態で自宅を売却することになります。

任意売却は債権者全員の承諾が必要なため、同意が得られなければリースバックをすることができません。また、任意売却の場合、売却価格の決定権は債権者にあるので、任意売却自体は認められても債権者の指定金額にリースバックでの評価額が届かない場合は成立しないことをご注意ください。

自宅だけではなく事務所や店舗でも可能です

自社ビル・店舗・事務所・工場等のローンの返済が難しくなった場合でもリースバックは可能です。金融機関への返済が苦しい場合や、資金繰りを改善したい場合は、リースバックが解決策になります。事業に必要なビル、工場などの不動産を利用して、債務圧縮や資金捻出の可能性が大きくなります。

こちらはよく聞かれますが、「一度売却した不動産を買い戻す」ことができるので、買戻しを前提に「事業継続」が可能となります。また、会社の不動産だけでなく、ご自宅や土地、投資不動産等を利用した資金捻出も可能です。

リースバックの事例

- 第三者に買ってもらい住み続けられたケース

- 身内に買ってもらい住み続けられたケース

- 離婚をしたが奥様と子供が家に住み続けたいケース

- 親から自宅の相続を受けたが借金も残っているケース

- 離婚をしたが親と同居するため、家に住み続けたいケース

第三者に買ってもらい住み続けられたケース

Y様は奥様と2人で持ち家に住んでいましたが、リストラにあい、奥様のパートと少ない退職金を切り崩して生活しておりました。長女が地方の大学に通っており毎月5万円~10万円を生活費として援助しておりました。

しかし、住宅ローンが3ヶ月まで滞納し督促状が届き、固定資産税も1年分滞納。

家を売って出て行くしかないと考えたときに当社にご連絡をいただき任意売却のご相談を受けました。夫婦の希望としては子供のために実家を残したい、住み替える引越し代もないとのこと。

住宅ローンは残り少なかった為、リースバックを提案し、なんとか家賃5万円で貸していただけるオーナーを見つけられ、売却が成立いたしました。

身内に買ってもらい住み続けられたケース

T様は1人暮らしの70代の女性でした、ご主人を亡くされ1人で住んでおりましたがご主人が借り入れした住宅ローンがまだ残っており、団体信用生命保険に加入しておりませんでした。

亡くなられた後も、奥様が年金と貯金を取り崩して支払っておりましたが、日々の病院代や税金の支払いなどで年金が足りなくなり、食費を惜しみ、1週間かけて6枚入りの食パンを消費する困窮した生活をされておりました。

長女の方が当社に任意売却の相談にご来社いただきお話しをさせていただきましたが、奥様はご主人の残してくれたお家を離れる事は出来ない、また2人いる娘さんとの同居も考えておらず、売却をするのであれば生活保護を受けるしかないと考えておりました。

しかし、次女のご主人様が購入し、お母様から家賃をいただくことを提案していただき、リースバックのお話しが進む事が出来ました。住宅ローンの残債も返済できる目処まで圧縮され、安い家賃で住み続けられることができるようになりました。

離婚をしたが奥様と子供が家に住み続けたいケース

S様はご主人と離婚をされ、持ち家に2人のお子様と住んでおりました。ご主人は遠方におり、養育費と住宅ローンを支払っておりましたが、職を替え給与が下がり、住宅ローンか養育費かどちらかしか支払えないとなり、奥様から当社にご相談をいただきました。

新築後2年で離婚されたので、住宅ローンがまだ2,000万円以上残っており、売却をしてもオーバーローンになること、子供の学校の関係や、世間の目も気になり売却はなんとか避けたいとのことでしたが、住宅ローンが残りすぎている事や希望家賃の兼ね合いからリースバックは難しい事案でした。

しかし、奥様も3年間だけ住み続けられたら退去をするとの条件で、家賃は希望家賃より多少高くなりましたが、定期借家契約を結ぶ事を条件に、投資家の買い手様に購入していただくことが出来ました。

親から自宅の相続を受けたが借金も残っているケース

A様はご夫婦と2人のお子様と、ご主人のお母様と持ち家に住んでおりました。A様と亡くなられたお父様とで住宅ローンを組んでおりましたが、お父様が他界され、残った借金も含めて自宅の相続登記を行いました。

しかし、古くなった自宅はお父様が亡くなられる数年前に300万円のリフォームローンを組んで改修工事を行い、住宅ローンもまだ1,000万円以上残っておりました。認知症のお母様の介護を奥様がしており、奥様は働くことが出来ず、お子様の教育費や進学費をなんとか捻出しておりました。

ご主人の賞与がカットされ、時間外労働が無くなった事で給与も減少し、ローンの支払いが滞りました。子供のため、母親のためになんとか住み続けられないかと考え当社にご相談いただきました。リースバックのご提案をさせていただき、任意売却を進めさせていただきました。

しかし、任意売却やリースバックは1番抵当権者様と後順位抵当権者様の承諾が必要です。今回のケースはなんとか売却と抵当権抹消の承諾をいただき、無事にオーナー様も見つかり売却が出来ました。

離婚をしたが親と同居するため、家に住み続けたいケース

U様は奥様と離婚をされ、社会人になったばかりの長男と2人で住んでおりました。自営業をされているU様の自宅には住宅ローンと根抵当権が設定されており、毎月滞りなく返済をされておりました。

しかし、お仕事の依頼や仕事の報酬も減り、ローンを2ヶ月滞納。遠方に住んでいるご両親を呼んで一緒に住もうと考えておりましたが、悩んだ末、任意売却をするしかないと考え当社にご連絡をいただきました。

ご主人はご自宅で商売をしている事や両親との同居のため、家に住み続けたいと考えておりましたので、リースバックのご提案をさせていただきました。ご両親から根抵当権の設定されている残債はなんとかお金を捻出していただき、返済できることになり、住宅ローンのみ任意売却のお手続きを行いました。

無事にオーナー様も見つかり、ご両親も翌年には同居をすることになりました。根抵当権の支払いも減り、残った住宅ローンの返済も月々1万円での分割返済になったことで生活が楽になったようです。