任意売却とは何ですか?

債務者と債権者との合意のもと適正価格で不動産を売却することです。

不動産を購入した後、様々な理由で住宅ローンの返済が困難になり3ヵ月~6ヵ月滞納し、期限の利益の喪失となると、融資している住宅金融支援機構(旧、住宅金融公庫)や金融機関は、不動産を抵当権に基づき差押え、競売の手続きにより強制的に資金を回収します。

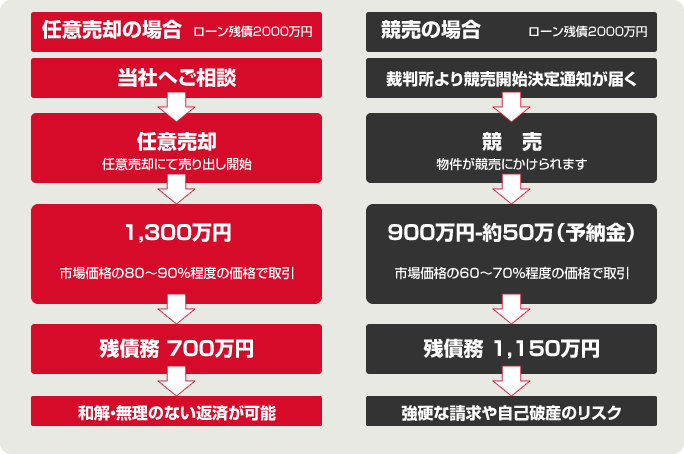

競売の場合、落札されるまで価格は分かりませんが、一般市場価格の6~7割程度になることが多く、売却代金での債権者への支払いが不足した場合は、せっかく購入した不動産を処分されたにもかかわらず、残債務(借金)が余計に残ってしまいます。これは、債権者である金融機関にとっても好ましくないことです。

少しでも高額にて売ることができれば、債権者へより多くの返済ができます。 そこで、私たち不動産業者が仲に入り、債権者すべての同意を得て、いずれは競売される不動産を一般の不動産市場に売りに出して、市場価格に近い価格で売却を試みるのが任意売却です。

期限の利益の喪失(民法137条)

ローンを分割で支払う債務者の権利がなくなることです。

(期限の利益の喪失) 第137条 次に掲げる場合には、債務者は、期限の利益を主張することができない。

1.債務者が破産手続開始の決定を受けたとき。

2.債務者が担保を滅失させ、損傷させ、又は減少させたとき。

3.債務者が担保を供する義務を負う場合において、これを供しないとき。

住宅ローンを普通に返済している状況では、銀行・債権者はいきなり全額返せという事ができないようになっています。 ところが、債務者が住宅ローンの支払を滞納し、支払い期日に支払いが出来なくなった場合(自己破産、差押えなど)など、契約時の契約条項に違反が生じた場合に、この期限の利益が喪失します。

住宅ローン契約約款には必ず期限の利益の喪失に関して記載がありますが、住宅ローン返済が3ヵ月~6ヵ月滞納すると、期限の利益を喪失し、残っている住宅ローンの残額・延滞利息の一括返済を求められます。 当然、一括で支払うことはできませんので、銀行・債権者は競売にするか、あるいは任意売却で自宅を売って借金を払えと言ってきます。 この期限の利益の喪失通知が来てからあわてて、住宅ローン支払いの継続を求めても、時すでに遅しです。銀行・債権者はこれ以降一切の分割支払を受け付けてくれません。 金融機関から支払い督促の郵便が来ても、中を見ないでいて、ある時「競売開始決定通知」が来て、あわてる方がいますが、金融機関からの通知は必ず見て早めに対応することが大切です。

ご決断頂きたい状況の方

下に行くほど、緊急度が高い方です。

離婚の為、今後一人で住宅ローンを支払うのが不可能な方

会社の倒産やリストラで今後の住宅ローンの返済が見込めない方

借金返済のため不動産を売りに出しているが売れなくてお困りの方

他社の物件査定で「残債が残るので売却は無理」と断られた方

月々の住宅ローンの返済が遅れてお困りの方

住宅金支援機構より「最終通告」「催告書」が届き今後が不安な方

「期限の利益の喪失通知」が届き対応にお困りの方

「競売開始決定通知」が届き今後どう対応すればいいのかお困りの方

住宅ローンの支払いが困難になったら金融機関に今後の返済相談をしてください。

その上で、ご自身で今後の返済が無理と判断されたなら、できるだけ早い時期に任意売却の決断をおすすめします。 決して住宅ローン返済のために高利なローンを借りるのはおやめください。早く行動することにより、より高額な売却、引越しの時期、引越し費用の捻出等、結果として有利な任意売却が可能となります。競売開始決定後の任意売却は、債権者が応じてくれなかったり、時間が足りなく失敗することもあります。

任意売却と競売との違い

任意売却と競売との差は下記のように存在し、それぞれ大きなメリット・デメリットがあります。

危機的状況にあるならば、冷静に正しく現状を把握した上で一刻も早く当社へご相談ください。

| 任意売却 | 競売 | |

| 価格 | 市場価格に近い金額 | 市場価格の5~7割程度 |

| プライバシー | 事情を知られず売り渡しが可能 | 近所職場に知られる可能性あり |

| 引越し代 | 捻出できる | 捻出不可能 |

| 資金の持ち出し | 一切なし | 基本的になし |

| 返済金額 | 多い | 少ない |

| 現金が残る可能性 | ある | ほぼ無い |

| 残債務の交渉 | できる | できない |

| 退去日 | 事前に協議の上決定できる | 裁判所からの強制執行もある |

| 完了までの期間 | 短め | 長め |

(例)物件市場価格が1500万円の場合

任意売却ができない場合の例

住宅ローンの支払いが滞り任意売却を希望していても、任意売却ができない場合があります。代表的な例は以下の通りです。

- 競売の手続きが進んで、入札が目前に迫り時間的に不可能な場合。

- 共有名義人・連帯債務者・連帯保証人と連絡がとれない、売却の承諾が得られない。

- 依頼主が非協力的な場合。

- 内覧・内見希望者が出ても、お部屋の中を見せてもらうことが出来ない。

- 税金の滞納額、マンションの管理費等滞納額が債権者の許容範囲を超えている。

- ご本人もしくは保証人の本人確認ができない。お歳でご自分の意思表示ができない場合も不可です。

- 債権者との関係を悪くしてしまっている場合。

- 債権者が競売以外認めない場合。又、後順位抵当権者が応じない場合も不可です。

- 連帯保証人に絶対に迷惑をかけられない場合。

- 再建築不可の条件下に在る不動産(売れる可能性は有ります)。

- 依頼主が途中で消息不明になってしまう場合。

任意売却のメリット

手持ち金の持ち出しが一切ない

通常不動産を売却する際支払わなければならない費用が債権者より支払われます。

- 不動産会社への仲介手数料

- 抵当権抹消費用

- 滞納分の管理費・修繕積立金(マンションの場合)

- 差押えされている滞納分の固定資産税・住民税の一定額

競売より高値で売れる

物件の所有者・担保権者・買主が話し合いにより納得して売却するため、競売での強制的な処分より高値で売ることが可能です。

引越し費用の現金が残る場合がある

競売では一切手元に資金を残すことができませんが、任意売却では、債権者と粘り強く交渉することにより、多くの場合引越し費用の捻出に成功しています。

近所の人に知られずに売却可能

競売になれば、裁判所のホームページや新聞や業界紙・インターネットに情報が掲載されご近所や、周りの人に競売にかかったことが知れ渡ります。任意売却は、物件の所有者が合意の上売却するので、競売で落札する人々が、物件情報収集のため近隣に聞き込み等の調査が行われないので外部に事情を知られずに売ることができます。もちろん、差押えや競売開始決定通知が届いている状況でも、早急に任意売却を進めることにより、開札までなら競売の取下げをおこなうことができます。

残った借金は分割払いができる場合がある

債権者には、任意売却で担保の抵当権はすでにありません。また債務者には今後支払い続ける資力がないことも承知です。したがって、収入状況や生活状況を十分考慮のうえ、現実的な返済方法になり、給与等の差押えは通常は行いません。

競売開始となっても任意売却に切り替えができる

裁判所から「競売開始決定通知」が届いても、任意売却に切り替えることができます。但し、全ての債権者が承諾する訳ではありませんし、入札までは4~6ヵ月程度の時間的猶予しかありません。裁判所より「競売開始決定通知」が届いたなら早急な対応が求められます。

そのまま住み続けることができるかもしれません(リースバック)

身内の方の協力や、投資家に買い取ってもらい賃料を支払い引越しをせずにそのまま住み続けることが可能な場合もあります。更に一定期間後に買い戻す事も可能です。

債権者との難しい交渉はすべて弊社が行います

ご依頼者の状況、各種調査、売却物件の査定、全ての債権者との交渉、お引越しの手配まで全て一貫して弊社が行います。

任意売却のデメリット

手続きや交渉の負担

任意売却を認めてもらうためには債権者である金融機関などへ連絡・相談をしなければなりません。これは、とても複雑かつ繊細な交渉が多く、プロの手を借りる必要があります。また、購入希望者を探すことも当然必要であるとともに、債務者の引越し代・必要経費を捻出する必要性が生じます。これに比べ、競売は、極端に言えば何もせず総てを無視していれば事が済んでしまいます。

債権者が同意してくれない場合がある

こちらも上記に関与しますが、住宅金融支援機構・銀行などの金融機関である債権者が任意売却を認めない事例もあるのは事実です。これは都市整備公団やURなどのいわゆる「公団系」でも同様です。債務者の素行や態度、任意売却を取り扱う業者の好感度にも左右される場合があるのです。

保証人の同意を得られない場合がある

住宅ローンを借りる際、連帯保証人などの債務を連帯して負っている人がいる場合は、 連保証帯人から任意売却に対する同意が必ず必要となります。 連帯保証人はご夫婦や親がなっている場合が多く見られますので、任意売却がしたくても、同意が得られなかったり、連絡が取れないといった場合は任意売却をすることができません。

任意売却に詳しくない・経験が浅い・慣れていない業者だと…

任意売却に詳しくない・経験が浅い・慣れていない業者を選定してしまうと、時間に制限のある任意売却自体がスムーズに進まず、希望価格でも売れなかった。というケースもあるようです。最悪の場合、この影響は保証人にまで及ぶことがあり、本来必要のない財産の没収や債務整理を行うこともあります。

任意売却の成功にはタイムリミットがある

任意売却にはかなり限られた時間の中で、交渉から行わなくてはなりません。既に滞納の重ねている状態からのスタートなることが多いので、経験豊富な業者を選定する必要はここにも生じるのです。

いわゆる「ブラックリスト」に載る

これは任意売却に限った事ではありませんが、ローンを滞納し続ける事で、CICなどの「信用情報機関」に滞納情報が登録させる可能性が生じます。ここで大切なことは「任意売却を行ったから」ではなく「ローンを滞納し続けたから」信用情報に掲載されるという点をお間違えないようにご注意ください。

競売のデメリット

相場よりも安い価格で売られてしまう

市価の2割から4割減で売られてしまうため、より多くの残債務が残ります。

競売になったことが知られてしまう

新聞・住宅情報誌・インターネット・裁判所などで物件の写真を掲載している資料が公開されます。

立ち退きの為の引越し代は貰えない場合が多い

競売によって売却された代金はすべて担保権者への返済にあてられます。よって、引越し代を都合してもらえることはありません。落札後は、いわば不法占拠になりますので、裁判所からの強制的な執行があります。

残債務に関し債権者との交渉を自分で行わなければならない

相場よりも大幅に低い価格で売られてしまう為、余計に債務は残ってしまいます。基本的には残債務の一括返済を迫られます。給与の差押えもあります。殆んどの場合、債権者に柔軟に対応してもらうことは困難です。

必要な費用と負担について

お受けした不動産を売却した際に、国土交通省の定める報酬規定に基づき媒介手数料として物件価格の3%+6万円+消費税を頂きます。 企画料やコンサルタント料などを請求することはありませんし、万が一売却に至らなかった場合は一切の請求はありません。 この媒介手数料は債権者から売却代金のなかから頂きますのでご依頼者に請求することはありません。

仲介手数料の上限について

| 取引物件価格(税抜) | 仲介手数料の上限 |

| 400万円超 | 取引物件価格(税抜)×3%+6万円+消費税 |

| 200万円~400万円以下 | 取引物件価格(税抜)×4%+2万円+消費税 |

| 200万円以下 | 取引物件価格(税抜)×5%+消費税 |

売買代金から控除可能な費用

- 売買媒介手数料(売買価格の3%+6万円、消費税)

- 滞納している管理費・修繕積立金等(マンションの場合) ※上限あり

- 設定されている抵当権の抹消費用

- 後順位抵当権者の抵当権解除費用(ハンコ代) ※上限あり

- 固定資産税・住民税等の滞納による差押え解除費用 ※上限あり

- 引越し費用(必ず捻出できる訳ではない) ※上限あり

任意売却の引越し代

多くのご相談者から「引越し代は貰えるのでしょうか?」と質問されます。様々なご事情でローンの返済が滞ったのですから当然と言えば当然かもしれません。 しかし、引越し代は債権者から必ず貰える訳ではないとお考えください。その理由として…

- 住宅ローンを支払っていないのだから、引越し代くらい自分で用意するのは当然

- 引越し代を認めたり、認めなかったりという公正さに欠く行為であるため

引越し代は、債権者の好意とお考えください。しかし、弊社では債権者に根気良くお願いをし多くの場合引越し費用の捻出に成功しています。 又、媒介手数料から「新生活応援資金」としてお渡ししたり、依頼者がスムーズに新しい生活のスタートが始められるよう協力させていただいております。

その為にも早い時期のご相談をお願いしています。競売開始後のご相談では、引越し代の捻出は大変難しく、任意売却そのものが成功しない場合もございます。

任意売却の流れ

住宅金融支援機構(旧・住宅金融公庫)の場合

-

1. 住宅金融支援機構・機構窓口銀行からの督促

電話・ハガキ・督促状・催告書・ 最終通告などが来ます。

-

2. 当社へ相談

滞納状況の確認、残債務のご説明。専門担当者による 問題解決にむけてのご提案をいたします。

-

3. 専任媒介契約の締結

お客様と当社で物件販売の契約を結びます。

-

4. 住宅金融支援機構へ書類を提出

●任意売却に関する申出書

●専任媒介契約書

●売出価格確認申請書など -

5. 住宅金融支援機構より売出価格が提示

住宅金融支援機構は下記サービサーへ任意売却の業務を委託しています。

●株式会社住宅債権管理回収機構

●エム・ユー・フロンティア債権回収株式会社

●日立キャピタル債権回収株式会社 -

6. 販売活動の開始

業者間情報システム・当社ホームページ・各種メディア掲載などご依頼者の要望に合わせた売却活動をいたします。

-

7. 購入希望者内覧

広く情報公開し内覧希望者が現れた段階で、ご依頼者の都合に合せ内覧をさせていただきます。お部屋の整理・整頓をお願いいたします。

-

8. 購入申込書の受理

購入申込書により債権者の応諾可能な条件にて購入いただける買主を選定いたします。

-

9. 売買契約の締結

契約後、引越し先を探して頂きます。提携賃貸業者を紹介いたします。

-

10. 債権者と交渉

抵当権抹消の交渉・差押えの取下げ、「配分表」の作成をします。

-

11. 債権者との合意

抵当権抹消、差押えの解除。

-

12. 債権者と残債務の返済方法の決定

無理のない返済で 和解してもらいます。

-

13. 決済・お引越し

新しい生活のスタート!

民間金融機関(銀行)の場合

-

1. 銀行からの督促

電話・ハガキ・督促状などが来ます。

-

2. 当社へ相談

滞納状況の確認、残債務のご説明、 問題解決方法のご提案をいたします。

-

3. 専任媒介契約の締結

お客様と当社で物件販売の契約を結びます。

-

4. 債権者(銀行)に専任媒介契約書を送付

債権者に当社が任意売却をする旨を伝えます。 査定書を提出し担当者から売り出し価格の承諾を取り付けます。

-

5. 販売活動の開始

業者間情報システム・当社ホームページ・各種メディア掲載などご依頼者の要望に合わせた売却活動をいたします。

-

6. 購入希望者内覧

広く情報公開し内覧希望者が現れた段階で、ご依頼者の都合に合せ内覧をさせていただきます。お部屋の整理・整頓をお願いいたします。

-

7. 売買契約の締結

お引越し先を探して頂きます。当社提携賃貸業者を紹介いたします。

-

8. 購入申込書の受理

購入申込書により債権者の応諾可能な条件にて購入いただける買主を選定いたします。

-

9. 債権者と交渉

抵当権抹消の交渉・差押えの取下げ、「配分表」の作成をします。

-

10. 債権者との合意

抵当権抹消の交渉・差押えの解除。

-

11. 返済方法のアドバイス

無理のない返済で和解してもらえるようにアドバイスします。

-

12. 決済・お引越し

新しい生活のスタート!

お客様との面談時、主に次の点について聞き取り、ご説明いたします。

住宅ローン滞納状況の確認

住宅ローンの滞納が無い場合、債権者は任意売却の対応はしてくれませんので通常6ヶ月滞納し融資金融機関が「事故案件」とみなし、保証会社の代位弁済後、同意を得て任意売却をすすめてまいります。外資系金融機関の場合は、早い対応を求められる場合があります。

各債権者の残債務の確認

不動産に設定されている各債権者の残債務、差押えによる税金の滞納額、今後売却する不動産に差押えされる可能性のある税金や、無担保ローンの確認をいたします。 住宅ローンの他に多額の無担保ローン(消費者金融等)などの借り入れがある場合、債務整理のアドバイスをいたします。場合によっては顧問弁護士をご紹介いたします。

生活状況確認・売却後の残債務

お客様の職業、現在の収入・支出を確認いたします。売却後の残債務を債権者にどのように月々支払っていくかをあらかじめ考えておくためです。

不動産の査定

不動産の査定をいたします。後日お伺いして査定する場合もございます。 任意売却は、債権者の同意を取り付けて行いますので、市場価格による適正な査定をいたします。

任意売却後に残る借金、残債について

任意売却=借金がゼロとはなりません。

任意売却で自宅を売却しても、多くの場合借金が残ることをご存知でしょうか。では、残った債務はどうなるのでしょう。債権者に対して「家を売却したので借金をゼロにしてもらえませんか」 と言ってみても、もちろんその願いは叶えてもらえません。「一括で支払ってください」「こちらへの返済計画を作成してください」などと言われてしまいます。 しかし債務者は、任意売却により唯一の資産を処分した後ですので、残債を今までと同じように月々の支払いをすることはとても不可能です。それができるなら始めから売却などしないはずです。

そこで、任意売却後の債務の返済は現実的な方法で話し合いにより調整することになります。

住宅金融支援機構(旧、住宅金融公庫)の場合

住宅金融支援機構の場合は、生活状況確認表・分割弁済申出書という月々の収支を記載する書類へ支払い可能な金額を記入し、それに基づき1年間若しくは5年間支払を行うことになります。多くの場合月々10,000円からの返済となっています。 更に、一定期間が経過した時点で再度生活状況確認表を提出することが必要であり、再度支払額の見直しがなされます。ご依頼人様が破産し、保証人へ債権が移動した場合は、保証人所有の不動産に強制競売をかけてまで回収はせず、上記と同じような支払で行うことが多いようです。

現在、住宅金融支援機構は任意売却手続き・残債の支払い管理を外部機関に委託しています。

- 株式会社住宅債権管理回収機構

- エム・ユー・ フロンティア債権回収株式会社

- 日立キャピタル債権回収株式会社

- オリックス(正式名称)

上記のいわゆる「サービサー」と呼ばれる機関が受託しています。 詳しくは、住宅金融支援機構委託先債権回収会社についてを参照ください。

年金融資の場合

売却後に残債の支払額が確定し、約束した金額を毎月振り込むという形になります。その後、一定の時期を経過することで債権買取会社(サービサー)に債権譲渡を行います。通常は債権売却先には信販系のサービサーが多いようです。

民間金融機関の場合

民間の金融機関の場合では、無担保債権として残る残債は、債権買取会社(サービサー)に譲渡されますが譲渡を繰り返す場合もあります。 サービサーは、バルクセールなど額面の5パーセント以下で買取ることが多く、ここで債務免除交渉ができる場合があります。前例では売却後約1,500万円の債務が残りましたが、100万円で債務免除になったケースもあります。また本当に稀なケースではありますが、全く返済を請求してこない場合もあります。

売却後の残債の支払い交渉に一切応じない不動産会社も実際にはありますが、弊社は、物件引渡し・決済の際、債権者と抵当権の解除の交渉を行いながら同時に、売却後の残債支払い額をお客様と協力の上、交渉いたします。また状況により、法的整理が必要な場合には専門弁護士もご紹介しています。

※上記の内容は、当社におけるこれまでの任意売却後の残債支払い交渉や、売却後のご相談者様からのいただいた情報を参考にしています。

業者選びは慎重に!

任意売却に精通した業者を選びましょう

任意売却という特殊な売却方法の性質上、通常の売却と比較しより専門的知識・債権者との交渉力が必要となります。不動産登記事項証明書(登記簿)や現在の住宅ローン支払い状況、今後の見通しなど債権状況を正しく判断できないと買主や債権者と思わぬトラブルが発生し、結果任意売却が失敗することもあるのが事実です。実務経験豊富な業者を選ぶことは本当に大切なのです。

料金に関して明朗な業者を選びましょう

数ある任意売却業者の中には、高額な引越し費用の捻出を前面に打ち出したり、相談するだけでお金をくれたり口約束や、事前に申込み着手金を請求、更に高額な成功報酬を要求する場合が実際にあります。任意売却の報酬は、一般の売買仲介手数料 3%+6万円+消費税の法定手数料のみです。

残債務に関しトータルでサポートできる業者を選びましょう

任意売却で不動産を売却しても残債務は残りますので、全ての問題が解決した訳ではありません。ここは本当に重要なことです。残債務の支払い方法や、今後の対応などを弁護士等の指導の下でトータルにサポートする業者を選ぶことは本当に大切なのです。