競売とは

お家を建てたりマンションを購入する際、銀行など金融機関から住宅ローンを利用してお金を借りるのが一般的です。ローンを使用して購入した不動産には、ローンを全て返済するまでは、担保として抵当権が設定されます。

不動産の競売とは住宅ローンの返済ができなくなったり、税金や管理費などを滞納していると、銀行などの債権者は債権回収のため抵当権に基づき、債務者が所有する不動産や担保物件の売却を裁判所に申し立て、その不動産を差し押さえて、所有者の意思とは関係なく入札方式にて買受希望人へ売却しその代金から支払いを受ける手続きをいいます。一般的に担保不動産競売と強制競売の2種類があります。

市場価格より低い価格で落札されてしまう

競売物件の価格は裁判所に委嘱された不動産鑑定士がその価格を決めます。 これが売却基準価格です。 この価格は市場価格よりもかなり低く、市場価格の約6~7割に設定されます。最終的には通常価格の約8割前後で落札される事が多いようです。

住宅ローン滞納から競売の流れ

住宅ローンを滞納し、そのまま放置しておくと競売の手続き準備が始まります。

-

1. ローン滞納の始まり

諸事情から、ローンの支払い遅延、滞納が始まります。

-

2. 催促状・督促状が届きます

金融機関や住宅ローンへの返済が滞ると、催促状・督促状が届きます。 ※「来所のお願い」「督促状」

-

3. 保証会社・債権回収会社へ移管されます

そのまま返済を行わないと、期限の利益を喪失し金融機関から残金延滞利息の一括返済を求められます。

その後保証会社によりご本人に 代わって代位弁済が実行され、競売の申し立てへと進むのです。 ※「催告書」「代位弁済通知」「債権回収委託通知」 -

4. 競売申し立て ※「競売開始決定」通知が届きます

裁判所から「競売開始決定通知」が届きます。

ここで大切なことは、これが届いた時点で家を手放さなければ ならなくなるまで約3~6カ月程度しか無いということです。 -

5. 現況調査

競売申立債権者以外の一般債権者に対して「当該物件に債権があれば申し出るよう」と、終期の公告をします。

-

6. 配当要求終期の公告

裁判所より執行官・評価人(不動産鑑定士)が自宅を訪問し 現況、占有権等の調査と写真撮影をされます。

-

7. 競売資料の作成開始

「現況調査報告書」「評価書」「物件明細書」 上記の書類が作成されます。

-

8. 売却基準価格の決定

資料などを参考に、入札基準となる価格決定を行います。

-

9. 期間入札の通知 ※期間入札決定通知

次のステップでは入札期間・開札日、売却基準価格が決定し、 「期間入札決定通知」が届きます。

-

10. 期間入札の公告開始

裁判所の各種情報媒体によって、一般へ「公告」されます。 ※BIT・981.jp・at homeなどに掲載。

-

11. 入札開始

1週間の入札期間を設けた上で、入札が執り行われます。

-

12. 開札及び買受人決定

入札後開札を執り行われ、買受人の決定が行われます。

-

13. 売却許可決定

前述の買受人は購入代金を納付した時点で、 その不動産の所有権を得ます。

-

14. 引き渡し命令

不動産の明け渡しを命ずる「引渡命令」が下り、強制退去となります。 ※退去費用は一切もらうことが出来ません。

-

15. 物件の引き渡し完了

上記手続きを持って、不動産物件の引き渡しが完了します。

まずは金融機関に相談

思い入れがある「住宅」だからこそ大切にしてほしい。まず「リスケジュール」を検討してください。

大切な「住宅」を守ってほしい。これが当社のお客様への想いです。

ご自分で家を手に入れた方には「住宅への思い入れ」が必ずあります。 だからこそ、当社はまずお客様に対し、何とか住宅を守って欲しいという願いから「住宅ローンのリスケジュール」をはじめにご提案いたします。

リスケジュールとは、住宅ローンの返済に困ったときや返済が困難と予測される状況になった時に、金融機関に相談をして返済条件を変更してもらうことです。

次のように返済条件を変更してもらえる可能性があります。

- 一定期間、元金を据え置き利息のみを支払う方法

- 返済期間を延長し月々の返済額を減額する方法

- ボーナス返済を止め、毎月の返済に変更する方法

返済が大変な時には、まずはじめに「金融機関」に相談すべきだと私たちは考えます。

なお、住宅金融支援機構のリスケジュールにつきましては月々の返済でお困りになったときはをご参照ください。

競売のデメリット

競売には、任意売却に比べデメリットが多くあります。

相場よりも安い価格で売られてしまう

競売物件の価格は裁判所に委嘱された不動産鑑定士が入札の基準となる売却基準価格を決めます。 この価格は市場価格よりもかなり低く、市場価格の約6~7割に設定されます。最終的には通常価格の約8割前後で落札される事が多いようです。よって競売ではより多くの残債務が残ります。

競売になったことが知られてしまう

新聞・住宅情報誌・インターネット・裁判所などで物件の外観だけでなく内部の写真を掲載している資料が公開されます。 これが元でお子さんが学校でいじめにあったケースもあります。

立ち退きの為の引越し代は貰えない

競売によって売却された代金はすべて担保権者への返済にあてられます。よって、引越し代を都合してもらえることはありません。落札後は、いわば不法占拠になりますので、裁判所からの強制的な立ち退きの執行があります。

残債務に関し債権者との交渉を自分で行わなければならない

相場よりも大幅に低い価格で売られてしまう為、余計に債務は残ってしまいます。基本的には残債務の一括返済を迫られます。給与の差押えもあります。殆んどの場合、債権者に柔軟に対応してもらうことは困難です。

参考資料

来所のお願い

「貴殿がご利用されている住宅ローンにつきましては延滞となっております。そのため、貴殿の現況等を確認させていただきたく自宅を訪問いたしましたが、 ご不在でした。つきましては、ご多忙とは存知ますが、貴殿の現況ならびに今後の返済予定などをお尋ねしたいと思いますので・・・」

住宅ローンを滞納していますと金融機関は、面談を求めてくることがあります。 このような通知が届いたら必ず面談に行くことをお勧めいたします。返済が遅れている理由、 今後の返済見通しなどを聞かれます。 是非、返済期間の延長や返済方法の見直しを相談してください。

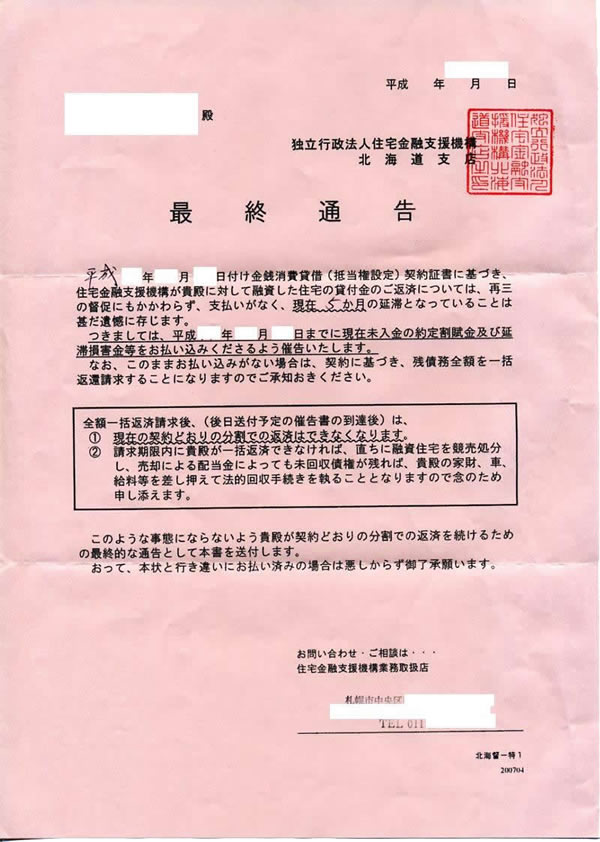

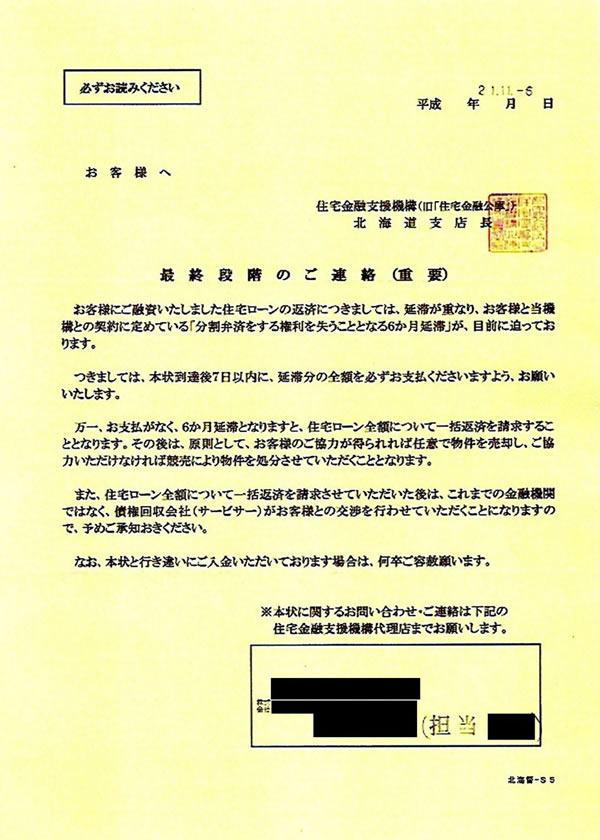

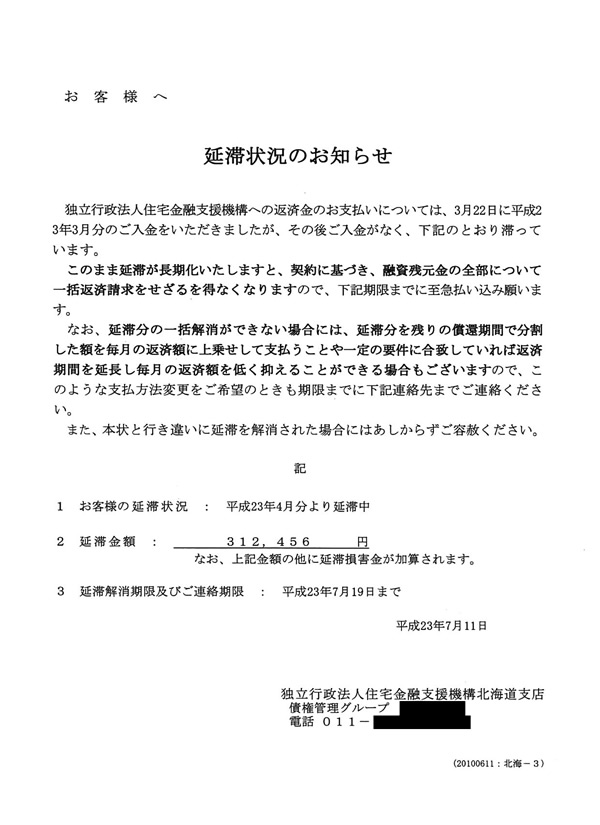

最終通告・督促状

「お客様にご融資いたしました住宅ローンの返済につきましては、延滞が重なり、お客様と当機構との契約に定めている「分割弁済をする権利を失うこととなる6か月延滞」が、 目前に迫っております。つきましては、本状到着後7日以内に、延滞分の全額をお支払いくださいますよう・・・」

マイホームの返済が滞ると住宅金融支援機構から支払いの督促が届きます。この通知を受け取った時点で滞納分を返済するか、任意売却をするか是非お考えください。そのまま放置していますと期限の利益の喪失、代位弁済、競売へと進んでいき、任意売却が困難になってしまいます。 早い時期に、事が重大になる前に行うことが重要です。行動が遅くなればそれだけ不利な結果になります。早めの決断をおすすめします。

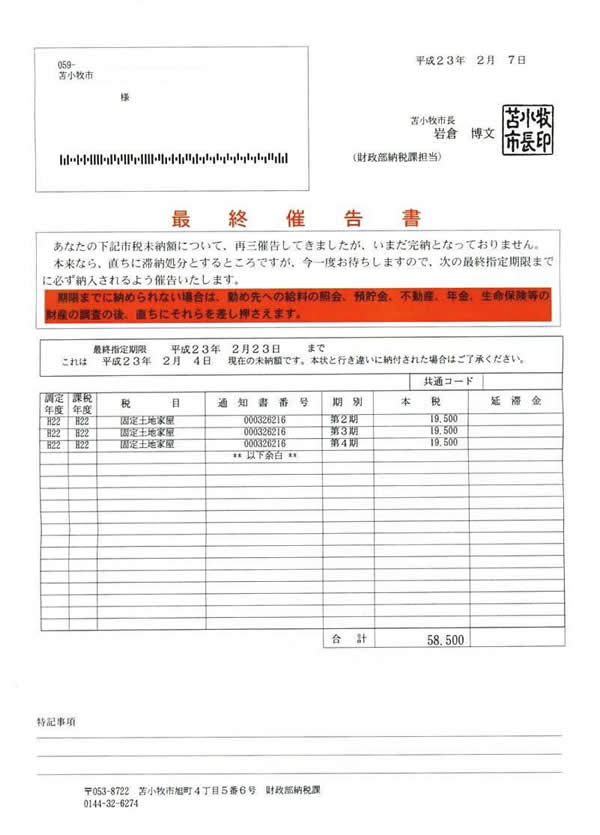

固定資産税催告書

「あなたの下記市税未納額について、再三催告してきましたが、いまだに完納となっておりません。本来なら、滞納処分とするところですが、今一度お待ちしますので、次の最終指定期限までに必ず納入されるよう催告いたします。 期限までに収められない場合は、勤め先への給料の照会、預貯金、不動産、年金、生命保険等の財産の調査の後、直ちにそれらを差し押さえます。」

固定資産税は、1月1日現在土地、建物を所有(登記簿や台帳などに登録されている)している方に課税される地方税です。 市税事務所から送付された納税通知書により、年4回に分けて納付することになっていますが、住宅ローンの支払いが滞っている方は、マンションであれば管理費・修繕積立金や更に、固定資産税も滞納されている場合が大変多くなっています。

滞納額が増加すると、不動産を差押えたり、給与を差押えたりされてしまいます。 収入の減少などで納付が厳しい場合は、ほったらかしにするのではなく、役所の担当者に現状を訴え、小額でも毎月納付するようにしましょう。 自宅に差押えがされると、滞納税全額、さらには延滞税を納付しないと差押えを解除してもらえない場合が多く任意売却に支障をきたす場合があります。